個人年金保険と個人年金共済の違いに迫る

個人年金(こじんねんきん)とは、自分自身で将来の老後の資金を積立することができる年金制度です。年金保険会社や銀行・証券会社が扱っており、毎月一定の金額を支払うことで積立を行います。将来、一定の年齢になったときに、その積立金を一時金や年金として受け取ることができます。

個人年金は社会保険とは違って、加入が任意となっています。そして、自分自身で加入することによって老後資金を自己責任で作るものなので、将来的には年金支給額が不足するリスクもあることを理解しておく必要があります。

個人年金は、老後生活に備える上で重要な資産形成の一つと言えます。適切なリスクマネジメントと十分な知識を持った上で、加入検討をすることが大切です。

なぜ個人年金が必要なのか?

現代の日本社会では、人々が老後に十分な生活資金を確保できるかどうかという「老後2000万円問題」が問題視されており、個人年金を検討する理由の1つです。

「老後2000万円問題」と個人年金

日本の公的年金制度は、少子高齢化による人口構造の変化や経済状況の変動により、将来的に年金受給額が減少することが懸念されています。

一方で、高齢者の平均寿命が延びているため、老後の生活資金が以前よりも多く必要になっています。このため、一部の専門家は、公的年金だけでは老後の生活が賄いきれず、約2000万円の個人資産が必要だと指摘しています。

この問題を解決するためには、個人年金が有効な選択肢となります。個人年金保険や個人年金共済は、自分で積み立てていくことで、公的年金に加えて老後の生活費を補完することができます。将来の年金受給額や生活費に不安がある場合、個人年金は老後の生活資金を確保する上で役立つ制度です。

個人年金保険と個人年金共済の基本概念

個人年金には、個人年金保険と個人年金共済の2つのタイプがあります。

個人年金保険

保険会社が提供する年金制度で、加入者が一定の保険料を払い続けることで、将来的に定期的な年金受給を受けることができる制度です。

個人年金共済

共済組合が提供する年金制度で、組合員が互いに支え合いながら将来の年金受給を確保する仕組みです。どちらも老後の生活資金を確保する目的で利用される制度ですが、提供主体や運用方法などに違いがあります。

保険・共済制度の歴史と背景

保険・共済制度は、社会の安心・安全を守るために制度が作られました。古代ローマ時代に建てられた火災保険が保険制度の始まりとされており、その後、19世紀に欧米諸国で相互保険会社が創設されたことが現代の保険業界の基盤となっています。

日本では、戦後の物資不足や自然災害の発生などから、住民間で共済が生まれました。1950年代以降、財政支出の増大などを受けて国民皆保険制度の創設が議論され、1961年に健康保険法が改正されて全国民に健康保険が適用されることになりました。

その後、介護保険や雇用保険、労災保険などが制定され、日本では安心できる社会の創造が進められてきました。

こうした歴史の中で、新たな問題「老後2000万円問題」への有効的な対策として個人年金が選ばれています。

個人年金保険の特徴とメリット

前述の通り個人年金保険は、保険会社が提供する私的な年金制度で、加入者が一定の保険料を支払い続けることで将来的に定期的な年金を受け取ることができる制度です。自己責任の原則を基盤にしており、将来の収入に対する保険料の負担を個人で負うことで備える仕組みです。では、その特徴とメリットとは何でしょうか。

個人年金保険の加入要件とプランの種類

個人年金保険の加入要件

個人年金保険の加入要件は、保険会社によって若干異なる場合がありますが、一般的な要件は下記です。

- 年齢制限: 個人年金保険に加入するための年齢制限が設定されています。多くの場合、最低加入年齢は18歳から20歳で、最高加入年齢は60歳から65歳までとされています。ただし、各保険会社によって年齢制限は異なるため、具体的な条件は加入を検討する保険会社の商品説明書や契約書を確認してください。

- 健康状態: 個人年金保険への加入には、一定の健康状態が求められます。通常、加入時に健康診断や問診票の提出が必要となり、重大な疾患がある場合は加入が難しい場合があります。ただし、健康状態によって保険料が高くなることはありません。

- 居住国: 個人年金保険への加入には、日本国内に居住していることが要件となることが多いです。海外在住者の場合、加入が難しいか、条件が異なる場合があります。

これらの加入要件を満たすことで、個人年金保険に加入することができます。ただし、保険会社やプランによっては、これ以外にも要件が設定されている場合があるため、具体的な条件は契約を検討する保険会社に確認してください。

個人年金保険のプランの種類

個人年金保険のプランは多種多様で、保険会社によって異なる特徴や選択肢が提供されています。以下に、一般的な個人年金保険のプランの種類をいくつかご紹介します。

| 固定利益型 | 保険会社があらかじめ定めた利率で運用され、受給額が保証されます。リスクが低い代わりに、運用成果が限定的な場合があります。 |

| 変動利益型年金保険 | 運用成果によって受給額が変動します。株式や債券などの投資商品に資産を運用するため、リスクは高いものの、運用成果が大きい場合、受給額が増加する可能性があります。 |

| 確定拠出型年金保険 | 加入者が自分で運用商品を選択し、運用成果に応じた受給額が得られます。自分で運用リスクをコントロールすることができるため、資産運用に興味がある方に適しています。 |

| 終身年金保険 | 加入者が受給開始年齢に達すると、生涯にわたって年金が支給されます。老後の生活費を一定期間ではなく、終身で確保したい場合に適したプランです。 |

| 期間限定年金保険 | 加入者が受給開始年齢に達すると、一定期間だけ年金が支給されます。受給期間を限定することで、受給額を上げることができる場合があります。 |

これらのプランは、各保険会社で独自の特徴や条件が設定されています。自分のニーズや将来のライフプランに合ったプランを選ぶことが、個人年金保険を活用する上で重要です。複数の保険会社の商品を比較検討し、最適なプランを選ぶことをおすすめします。

柔軟な選択肢と保険金支払いの特徴

個人年金保険の柔軟な選択肢

将来の年金受給資格を得るための貯蓄手段となります。この保険は、将来のリタイアメントプランや収益のために必要な資金を積み立てるために使用されます。個人年金保険の柔軟な選択肢には、選択可能な支払い条件や積み立て額、受取方法などがあります。これらの選択肢は各保険会社や保険商品によって異なります。

保険金支払いの特徴

終身年金、一時金、退職金などの形式があります。個人年金保険は、将来の不安定な経済状況にも備えることができます。これは、追加の収入源が必要な場合、または支払い条件を変更する必要がある場合に役立ちます。個人年金保険を検討される場合は、専門家のアドバイスを得ることをおすすめします。

節税効果とリスク分散のメリット

個人年金保険は、将来の年金生活に備えて積立てる保険です。個人年金保険の節税効果は、所得税の控除や税金の節約などです。また、保険料は長期的に支払うことでリスク分散もできるため、将来的な年金生活の不安を軽減することができます。

個人年金保険には一定のリスクもあります。万が一、保険会社が倒産した場合は、保障が受けられない可能性があります。また、保険商品によっては解約手数料が高額になるものもあります。しかし、将来的に保険料が払い続けられなくなった場合には、解約できる場合もあるため、保険商品を選ぶ際には慎重に検討する必要があります。また、個人年金保険のメリットとリスクを理解した上で、自分にとって最適な商品を選択することが大切です。

具体的な節税効果例

個人年金保険は、将来の年金受給開始時に一時所得控除として所得税の控除が受けられるため、節税効果があります。また、公的年金制度に加入している人でも、個人年金保険に加入することで、税金の還付を受けることができます。

以下は、個人年金保険による節税効果の例です。

| 個人年金保険の年間掛け金 | 1,000,000円 |

| 所得税からの控除額 | 75,000円 |

45歳男性、年収600万円の場合

| 個人年金保険の年間掛け金 | 500,000円 |

| 所得税からの控除額 | 37,500円 |

35歳女性、年収400万円の場合

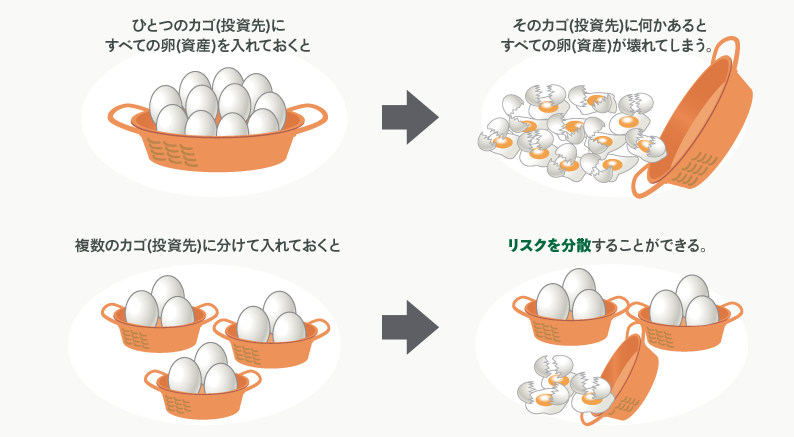

リスク分散とは

投資先を複数に分散することで、リスクを軽減することを言います。個人年金保険でも同様のことができます。複数の金融商品に投資することで、リスクを分散することができます。また、個人年金保険は、一定期間ごとに保険料を支払い、資産を形成していくこともできます。保険会社によって商品の内容が異なるため、比較検討を行い、自分に合った商品を選ぶことが大切です。

おすすめ個人年金保険ランキング5選

1マニュライフ生命『こだわり個人年金(外貨建)』

最もおすすめの個人年金保険は、マニュライフ生命の『こだわり個人年金(外貨建)』です。

『こだわり個人年金(外貨建)』は外貨建の保険になります。

こだわり個人年金(外貨建) 解説動画 | マニュライフ生命公式YouTubeチャンネル:

また『こだわり個人年金(外貨建)』では、外貨を月々一定額の円で購入することで外貨が安いときに多く購入できるなど、為替変動のリスクにも対応しています。

月々の払込保険料は1万円~と低額なのも魅力。

外貨を活用による柔軟な資産形成を行える保険を利用して、老後に向けてコツコツ資産形成をしていきたい方におすすめです。

2日本生命『ニッセイみらいのカタチ 年金保険』

次におすすめなのが、日本生命『ニッセイみらいのカタチ 年金保険』です。将来の資金を計画的に準備したい方へおすすめの個人年金保険です。

![]()

【YouTube】日本生命チャンネル「ニッセイみらいのカタチ 年金保険 商品のご説明」

ニッセイみらいのカタチ 年金保険の特徴

- 将来必要な資金を計画的に準備できます

- 保険料お支払い期間に”個人年金保険料控除”による税制メリットがあります

- 年金開始時期や受け取り期間を変更できます

3ジブラルタ生命『米国ドル建年金支払型特殊養老保険(無配当)』

次におすすめなのが、ジブラルタ生命『米国ドル建年金支払型特殊養老保険(無配当)』です。金利の高さと時間の長さによって資産を増やすことが特徴で、死亡保障と自分年金づくりを兼ね備えた米国ドル建ての保険です。

米国ドル建年金支払型特殊養老保険(無配当)の特徴

- 「米国ドル」による資産形成が可能です。

- 将来、年金もしくは満期保険金をお受取りいただけます。

- 死亡・高度障害状態に対する保障があります。

- 特約を付加することで「円」で年金・保険金をお受取りいただけます。

- 保険料払込期間は2つのタイプ(全期払タイプ・短期払タイプ)からお選びいただけます。

4住友生命『たのしみ未来』

次におすすめなのが、住友生命が販売する『たのしみ未来』です。

『たのしみ未来』の特徴は、自分のライフプランに合わせて自由に商品を設計できる点。

なお年金受取額は円建てで、加入時に医師による診査や告知は不要。

- 老後のため

- マイホーム資金のため

など各々の”たのしみ”のために、資産形成ができます。

5明治安田生命『年金かけはし』

最後に紹介するのは、明治安田生命の『年金かけはし』です。

![]()

『年金かけはし』も住友生命の『たのしみ未来』同様、保険料払込期間と据置期間を設定できます。

また保障期間中の死亡保障を抑えることで、年金受取総額が増えるしくみになっています。

若いうちから老後の生活資金に備えておきたい方におすすめです。

個人年金共済の特徴とメリット

個人年金共済の加入要件とプランの種類

個人年金共済の加入要件

個人年金共済は、日本の生活協同組合連合会(全国生協連)が提供している共済制度です。個人年金共済の一般的な加入要件は以下の通りです。

- 年齢制限: 個人年金共済に加入するための年齢制限が設定されています。一般的には、最低加入年齢が20歳で、最高加入年齢が60歳までとされています。ただし、各生協によって年齢制限は異なる場合があるため、具体的な条件は加入を検討する生協の商品説明書や契約書を確認してください。

- 生協の会員資格: 個人年金共済に加入するためには、生協の会員資格が必要です。生協に加入していない場合は、まず生協に加入する必要があります。

- 健康状態: 個人年金共済への加入には、一定の健康状態が求められます。加入時に健康診断や問診票の提出が必要となり、重大な疾患がある場合は加入が難しい場合があります。

- 居住国: 個人年金共済への加入には、日本国内に居住していることが要件となることが多いです。海外在住者の場合、加入が難しいか、条件が異なる場合があります。

これらの加入要件を満たすことで、個人年金共済に加入することができます。ただし、生協やプランによっては、これ以外にも要件が設定されている場合があるため、具体的な条件は契約を検討する生協に確認してください。

個人年金共済のプランの種類

個人年金共済のプランは、生活協同組合連合会(全国生協連)が提供するもので、各生協によって異なる特徴や選択肢が提供されています。以下に、一般的な個人年金共済のプランの種類をいくつかご紹介します。

| 積立型年金共済 | 加入者が一定期間積立金を支払い、定年後に年金を受け取ることができます。積立期間や受給開始年齢、受給期間を自分で選択できる場合があります。 |

| 一括払い型年金共済 | 加入者が一括で保険料を支払い、定年後に年金を受け取ることができます。一括で保険料を支払うため、積立金を支払う手間がなく、運用成果が積立型プランよりも高くなる可能性があります。 |

| 終身年金共済 | 加入者が受給開始年齢に達すると、生涯にわたって年金が支給されます。老後の生活費を一定期間ではなく、終身で確保したい場合に適したプランです。 |

| 期間限定年金共済 | 加入者が受給開始年齢に達すると、一定期間だけ年金が支給されます。受給期間を限定することで、受給額を上げることができる場合があります。 |

安定した収益性と支払いの仕組み

個人年金共済は、堅実な運用による安定した収益性と、信頼性の高い支払い体制が特徴です。プランによっては、長期的な視点でのリスク分散が図られ、将来の資産形成に寄与します。この仕組みを利用することで、老後の資金計画において論理的な選択肢を追求し、安心して人生を送ることができます。

個人年金共済の安定した収益性とは

個人年金共済は、将来の年金受給額を安定させるための重要な制度です。投資運用によって得られる収益は、加入者自身の支払った保険料と財政支援によって形成される基本的な給付金額に付加されます。個人年金共済の収益性は、所定の基準を満たす投資運用計画に従って、安定した成果を生み出すことが期待できます。個人年金共済に加入することで将来の安定した年金受給を実現することができます。

個人年金共済の支払いの仕組みについて

個人年金共済は、将来の退職金を得るための制度です。加入者は毎月一定の金額を支払い、将来の退職金を積立てます。支払われる金額は、加入者の年齢、支払い期間、加入時の保険料等によって決定されます。 加入者の退職時、または一定の条件を満たした場合、積立金が一時金または年金として支払われます。一時金の場合、積立金全額が支払われますが、年金の場合は一定期間に渡って支払われます。 個人年金共済は将来に備えた制度ですが、加入前には注意点をしっかりと確認することが必要です。保険料の支払いが困難になった場合の解約返戻金や、保険金が支払える条件についても確認しましょう。

共済組合員としての相互扶助の精神

個人年金共済の共済組合員としての相互扶助の精神とは、自分自身の年金の保障だけでなく、他の共済組合員の年金も保障するための相互扶助の精神を指します。この精神は、共済組合員同士が団結し、共同で年金制度を守り、社会的なリスクに対峙することができる強い共同体を形成することを目的としています。個人年金共済の共済組合員は、この精神に則り、共同体の一員として協力し、年金制度の安定に貢献することが求められます。

あなたに最適な選択肢は?個人年金保険と個人年金共済の比較で見えてくる答え

どちらが自分のライフスタイルに適しているか?

個人年金保険と個人年金共済は、将来の年金収入を支払うための投資商品です。どちらが自分に適しているかは、ライフスタイルや投資の目的によって異なります。

年金額の比較

| 個人年金保険 | 保険会社が年金を管理し、将来支払われる年金額が確定している。 |

| 個人年金共済 | 共済組合が年金を管理し、将来支払われる年金額が確定していない。 |

リスクの比較

| 個人年金保険 | 将来の年金収入の確実性を求める方に向いています。保険料は比較的高いですが、将来の年金収入を確実にし、リスクを最小限に抑えたい方にはおすすめ。 |

| 個人年金共済 | 将来の年金収入に不確実性を許容し、長期的な視野でリスクをとることができる方に向いています。保険料は比較的安いですが、将来の年金収入が確定していないため、リスクをとることになる。 |

資産運用と安定性のバランスを考慮した選択

個人年金保険と個人年金共済は、将来の年金受給資金を確保するための制度です。どちらも資産運用が必要であり、その安定性を考慮した選択が重要です。個人年金保険は、保険会社が保有する資産に基づいて運用されます。一方、個人年金共済は、共済団体が運用する資産に基づいて運用されます。

資産運用の安定性を考慮する場合、個人年金保険は比較的安定しています。同時に、個人年金共済は、リスクが少なく、資金が安全に運用されることが保証されています。そのため、個人年金共済を選択する場合、リスクを少なく抑えた運用が可能であり、安定性を重視する場合に適しています。一方、個人年金保険は、将来の収益に期待を持ちながらも、リスクに対する耐性がある方に適しています。

どちらを選択するにせよ、資産運用と安定性のバランスを考慮した選択が重要であり、将来の年金生活を確実にするためにも、選択の際には慎重な検討が必要です。

将来のライフプランと相談しながら選ぶべきポイント

提供されているオプション:

選択肢を比較することが大切です。それぞれの年金プランは異なる特典やリスクを提供しますので、慎重に比較を行うことが求められます。

リターン:

将来の生活目標を実現するためには、個人年金のリターンも重要です。長期的なリターンを考慮して、育成型の年金プランを選ぶことも一つの選択肢です。

支払いオプション:

支払いオプションには、一時金と年金給付の二つのタイプがあります。将来の収入や家計に合わせて、最適な支払いオプションを選びましょう。

更新保証:

予期せぬ出来事に備えて、更新保証にも目を向けることが大切です。更新保証のある年金プランは、将来的な変更に対応できます。

手数料とコスト:

年金プランには、管理費や手数料が発生します。将来的に発生するこれらの費用についてもよく検討し、自分に適した年金プランを選びましょう。

これらのポイントを踏まえ、個人年金を選択する際には、将来のライフプランに合わせて、慎重に比較を行いましょう。

個人年金保険の保険相談所はおすすめ5社

第1位 保険見直しラボ

おすすめポイント

- お客様満足度 97.3%!

- 36の保険会社からオーダーメイド

- 全国約70拠点からご訪問

- 平均業界経験年数12.1年のベテラン揃い

会社情報

設立 2009年

取扱保険会社数 36社

保険見直しラボの口コミ評判

保険見直しラボの口コミを2件ご紹介します。

面談日程が確定するまでがスピーディー!

保険見直しで保障のバランスが整いました。

第2位 ほけんのぜんぶ

おすすめポイント

- お金のスペシャリストに無料相談!

- 子育て世代からシニア層まで幅広い実績!

- 都合のいい日時・場所に訪問!

- 取扱保険会社 35社以上!

会社情報

設立 2005年

取扱保険会社数 35社以上

ほけんのぜんぶの特徴

ほけんのぜんぶの特徴は、担当する全員がファイナンシャルプランナーの資格を持っているので、誰もが気軽にお金のスペシャリストに相談ができることです。

忙しくて中々時間を取れない人や、子供がいて外出が難しい方、わざわざお店に行くのが面倒な方は、「ほけんのぜんぶ」の無料相談を利用することで、手間なく納得感のある保険相談ができるでしょう。FP取得率が100%なので、保険ショップと異なり、担当者のレベルによる当たりはずれが少ないことがメリットです。

ほけんのぜんぶの口コミ評判

ほけんのぜんぶの良い口コミと悪い口コミを1つずつ紹介します。

担当のFPも子育て中で同じ目線で相談できました

また、提案してくださった保障プランも、今必要な保障と、今後子供の成長にあわせて、必要になってくる保障についてもわかりやすく説明してくださり、納得のいく保険選びを進めることができました。

少しフレンドリーなところが気になりました

第3位 マネードクター

おすすめポイント

- お客さま満足度 92.9%!

- MDRT会員数 600名以上!

- 自宅でも店舗でも相談OK!

- 取扱保険会社 30社以上!

会社情報

設立 2005年

取扱保険会社数 30社以上

マネードクターの特徴

一度は「マネドクター」のテレビCMをご覧になった方も多いのではないでしょうか。テレビCMを放映しているだけあってマネードクターは人気急上昇中のサービスです。これまでは、ファイナンシャルプランナーに相談というと敷居が高いイメージでしたが、マネードクターの登場によって、気軽にお金のプロに相談ができるようになりました。

ライフプランに関わるお金について、人生に必要なお金を見える化して、必要な保障を準備していきたい方は、マネードクターがおすすめです。保険だけでなく、家計や資産運用もトータルで相談することができます。

マネードクターの口コミ評判

マネードクターの良い口コミと悪い口コミを1つずつ紹介します。

老後の資金について保険や資産運用の両面からアドバイス

提案された保険会社が少なかった

第4位 保険クリニック

無料保険相談ランキングの第2位は保険クリニックです。

保険クリニックの特徴

保険クリニックは、日本で初めて来店型の無料保険相談サービスを提供した会社です。

従来の保険会社の営業から保険を選ぶというスタイルから、来店してじっくり複数の保険会社から保険を選ぶスタイルに変えた立役者です。

この分析シートには今後のライフプランの予定や、現在入っている保険の内容を整理することができます。

そのため、今後どのような保険が必要なのか一目でわかる特徴があります。

老舗の会社だけあって、担当者のレベルも高くFP資格の保有者も多いことも特徴的です。

保険クリニックの口コミ評判

保険クリニックの良い口コミと悪い口コミを1つずつ紹介します。

分析シートが良かったです!

現在入っている保険の内容をスムーズに確認することができ、今後のライフプランで必要な保険についてもわかりやすく説明してくれたので、相談して非常に良かったと感じている。

断られました

個人情報を大切にしている事はわかるが、少し杓子定規な対応のように感じてしまった。

もう少し柔軟に対応してほしい。

第5位 保険ライフ

おすすめポイント

- 取扱保険会社最大50社

- 金融知識が豊富なFP

- ご相談は何度でも無料

- ストップコール制度

会社情報

設立 2002年

取扱保険会社数 最大50社

保険ライフの口コミ評判

保険ライフの口コミを2件ご紹介します。

相談内容に合ったFPを紹介してもらえました

ベテランのFPに何度も質問しましたが的確に答えてもらえた

まとめ

現代の新たな問題「老後2000万円問題」への対策として、個人年金はとても有効な選択と言えます。しかし、個人年金保険には、『個人年金保険』と『個人年金共済』の2種類があります。また、各種類の中に多くの商品が存在しています。そのため、個人年金を選択する際には、将来のライフプランを軸に資産運用やリスクに関しての確認を必ず行うと共に目的に応じた商品選択を心がけましょう。